开yun体育网如上半年轻岛啤酒产物销量463万千升-开云官网登录入口 开云app官网入口

卖不动开yun体育网,是本年耗尽的通病。

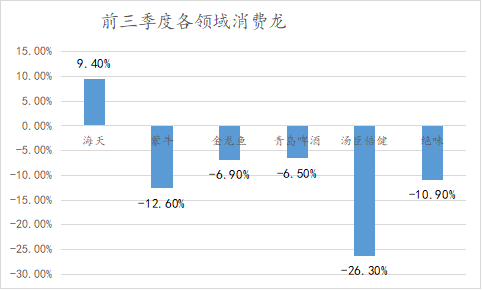

本年前三季度,包装水、奶成品、调味品等大部分耗尽龙头齐出现了营收塌方。

相对刚需的金龙鱼,蒙牛营收齐下滑了6.9%、12.6%。一些可选属性强的耗尽龙头营收径直下滑了2成以上。

但就在这么的耗尽环境下,前几年功绩不大好的海天味业逆势杀回归了。本年前三季度,海天营收同比增长9.4%。归母净利润同比增长11.2%。

海天味业是如何逆势增长的?本文执有以下不雅点。

1、功绩增长打了个时辰差。当年两年,海天优化经销商数目,并适度发货,处理渠谈存货的问题。到本年公司经销商数目重回增长,且渠谈库存消化较好,经销商运转补货,助推了功绩。

2、错失零添加产物的失实被耗尽左迁弥补了。在刚需品销量齐下滑的情况下,许多耗尽者重选性价比酱油。本年第三季度,零添加代表千禾味业酱油营收为同比下滑13.82%。

3、成长性配不上高估值。海天味业最新PE进步40倍,往往高PE对应高成长,但因循海天量价增长的空间齐已到顶,多元化新产物也齐面对红海竞争,其畴昔增长的天花板不大了。

/01/

惟一卖得动的耗尽品

耗尽一向被看作是“长坡厚雪”的赛谈:不管宏不雅周期如何波动,东谈主们总要耗尽,耗尽需求不会在整夜之间倏得垮塌。

但本年冰冷的数据摆在目下,似乎让耗尽“信仰”出现了动摇。

本年前三季度,包装水、奶成品、调味品等大部分耗尽龙头齐出现了营收塌方。

相对刚需的金龙鱼,蒙牛营收齐下滑了6.9%、12.6%。一些可选属性强的耗尽龙头营收径直下滑了2成以上。

功绩下滑的中枢即是卖不动,许多可选耗尽龙头齐出现了销量下滑的情况,如上半年轻岛啤酒产物销量463万千升,同比下跌7.82%,褪色的销量极端于中型啤酒厂一年的产能。

耗尽股险些团灭的情况下,海天味业反倒是逆势杀了回归。

前几年因为“添加剂”事件,海天品牌遭遇信任危急,再加上,健康观念兴起,海天也被千禾等零添加酱油,抢了些份额,导致海天23年功绩刻毒出现了下滑(-4.1%)。

但本年耗尽不景气的时刻,海天反倒是把失去的夺了回归。

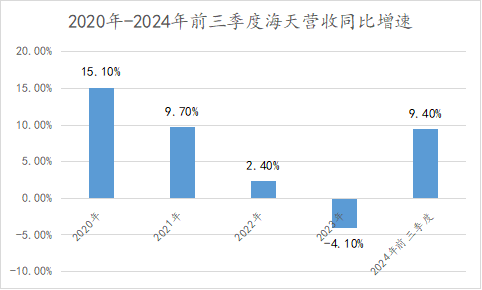

本年前三季度,海天味业营收为204亿元,同比增长9.4%,归母净利润为48.1亿元,同比增长11.2%。公司净利润当年两年连结下滑后初次回正。

也不要怀疑海天的增长。如实有许多耗尽公司,在耗尽遇冷后,通过渠谈压货的风景,取得账面上的功绩增长。

但至少本年的功绩增长,海天莫得这个污点。

2023年-本年前三季度,海天存货盘活天数从56.3六合跌到47.4天。存货盘活天数减少,诠释末端动销加速,海天的功绩增长来自实打实的末端销售。

那为什么其它刚需品齐卖不动了,唯有海天是例外呢?其实是功绩既被迫又主动的打了个时辰差。

/02/

功绩增长打了个时辰差

刚需商场+市占率进步的逻辑摆在这里,2020年之前的海天,是耗尽股功绩踏实性、执续性的代表,年营收同比增速基本踏着实15%以上。

但之后海天成长性倏得垮塌,2020年-2023年,其营收同比增速是15.1%、9.7%、2.4%、-4.1%,险些是一年下一个台阶。

从21年运转的营收增速断崖下滑,和耗尽遇冷无关,2023年之前,A股食物饮料板块增长踏实,年增速在7%以上,也和添加剂风云无关,添加剂主要影响22年四季度后的增长。

较耗尽大盘更早的下滑,既有被迫原因,也有主动原因。

被迫原因是,社区团购的兴起,冲击了海天的渠谈体系。

海天实际“双驾马车”+缜密化的经销商轨制。双驾马车指一个地区至少建树两个经销商,实际跑马机制。

缜密化是海天将经销商全年的销售任务分派到每一个月。上半年每个月一般要完周全年任务的8%,下半年每个月要完周全年任务的9%-10%。

平方情况下,跑马机制引发了经销商能源,缜密到月的销售任务又保证了销售额的踏实性和打算性。是以2020年之前的海天功绩像茅台,增长踏实性像按打算器通常精确。

但社区团购用亏本赚吆喝的补贴式叮咛,将销售额吸了当年。形成了两个后果,一是,许多经销商不玩了退网。二是,留住的经销商为了完成销售任务,运转窜货。

海天也运转主动优化,淘汰一批成果低、枯竭竞争力的经销商。

主动走的加上被迫走的,海天经销商数目连结两年下跌,从2021年的7430家减少到2022年的7172家、再到2023年的6591家。

在优化经销商时,海天也顺谈完成了渠谈去化的任务。当年跑马机制,经销商为了功绩或多或少的有压货动机。

海天优化渠谈时,也主动收紧发货,使海天存货比率也比20年下跌了2个百分点。

到本年上半年,海天经销商数目时隔两年后重回增长,上半年净增83家,诠释经销商优化体系也曾完成,在加上之前渠谈库存去化好,经销商运转补货。

两者类似下,海天把当年失去的增长“拿了”回归。

在功绩复苏后,海天错失的零添加风口问题,似乎也得到了处理。这倒不是说,海天的零添加作念的有多好,而是耗尽环境的变化,让零添加红利运转褪色。

一瓶传统酱油5-9块,略微升级点的高鲜酱油9-15元,而一瓶零添加要15元以上了,连刚需品销量齐运转下滑了,许多耗尽者也就重选性价比酱油了。本年第三季度,零添加的代表,千禾味业酱油营收为4.35亿元,同比下滑13.82%。

那么,海天的功绩能执续吗?

/03/

撑得住40倍PE?

功绩回暖后,海天酱油在成本商场上也有了响应,从本年1月的低点算起,海天于今反弹了43%。

反弹之后,海天PE来到42.6倍,茅台不外20倍出面,往往高PE对应高增长。

但海天畴昔的成长性辞让乐不雅,其量、价维度均已来到瓶颈。

量上,2023年海天酱油销量为229.8万吨,也曾连结2年下滑,较2021年岑岭的266万吨累计下滑36.2万吨。

诚然不排斥有主动控货的原因,但酱油当作基础耗尽必须品,渗入率早就涉及了100%,类似东谈主们越来越追求饮食健康,总耗尽量重回下跌趋势将会是概况率事件。

价上,2023年海天吨价为5498.6元/吨,较2022年下跌0.7%,6年吨价年复合增长率仅为0.3%,跑不赢CPI。

沟通到,国内经济遇冷,用户耗尽才能下跌,以及各大厂家在需求踏实的情况下,最近几年仍加大酱油产能,行业有眇小供需矛盾,海天畴昔提价的空间也不大。

量、价难提,海天市占率也到多年保管在13%-17%。主要原因是中国各地食饮口味差距较大,酱油品牌全体以土产货为特质,难以一家独大。

量价和市占率齐难以进步,海天酱油主业决然来到天花板。多元化成为拉动海天增长的主要逻辑。

现在看,多元化产物中,海天增速最快的是,以醋、料酒为代表的其他业务。但一来这部分业务营收占比不到15%,小马拉不动大车。

二来,醋、料酒也齐是竞争热烈的红海商场,海天跨界布局能增长,但能抢到的份额决然不大了。醋、料酒等其他业务的放慢降的也快,三季度,海天其他业务同比增长19.88%,增速环比下跌2.4个百分点。

成长性遇挑战开yun体育网,海天撑得起40倍PE吗?

中新社曼谷11月14日电据泰国媒体《曼谷邮报》14日报说念,好意思国驻泰国大使馆今日将4件具有3000年历史的班清遗迹出土文物璧还给泰国。这4件文物被泰国国度博物馆保藏,这4件文物包括1个陶罐、1个手镯和两个圆柱形滚轮。 今日,在位于曼谷的泰国国度博物馆举行的璧还典礼上,好意思国驻泰国大使罗伯特·戈德克暗示,这些文物是上世纪六十年代泰国政府赈济给别称好意思国士兵的礼物,尔后一直存放在好意思国驻泰国大使馆。他说,这些物品一直存放在全可爱戴的环境中,并补充说,大使馆最近与泰方有关,自发璧还这些文物

查看更多->

【深圳商报讯】(记者李佳佳)近日体育游戏app平台,深圳与中山两地追究竣事了电子钤记的互信互认,标记着深中一体化交融发展的又一蹙迫里程碑。 这次伙同不仅是对本年5月两地连合通过的《真切鼓吹深圳-中山权略一体化举止决议(2024-2025年)》的具体扩充,更是为加快鼓吹深中在权略、交通、产业、全球劳动、生态环保、社会处理等六大规模的深度交融。通过达成中山企业电子钤记平台与深圳平台的互联互通及相互认证,进一步扩大了电子钤记在两地企业跨区商务举止和政务劳动中的讹诈范围,为两地企业的跨区域投资及谋略举

查看更多->

【深圳商报讯】(记者李佳佳)日前,在深圳市市集监督管制局(常识产权局)的积极推动和指引下,全省首单跨境常识产权质押融资业务落地,这一鼎新举措为拓展外资企业融资渠谈提供了新念念路、新旅途。 据悉,本单跨境常识产权质押融资所以中大编码有限公司(香港)在内地获取授权的专利行为质押物向工商银行深圳市分行河套科创支行恳求融资,获取100万元贷款用于救援其深圳全资子公司紫晟科技(深圳)有限公司的出产主义。中国(南边)常识产权运营中心、深圳市精英鼎新常识产权代理有限公司为本次跨境常识产权质押融资提供辩论参议

查看更多->